Il Rapporto analizza la congiuntura e i rischi del sistema finanziario italiano nel confronto internazionale, avendo riguardo anche alle dinamiche che possono rilevare per il raggiungimento degli obiettivi istituzionali della CONSOB. Il presente numero approfondisce tendenze e vulnerabilità nel contesto della crisi innescata dalla pandemia di Covid-19.

Il Covid-19 e la congiuntura economica

Nel corso del primo semestre 2021, nei paesi avanzati i progressi registrati nelle campagne di vaccinazione contro il Covid-19 ... leggi di più

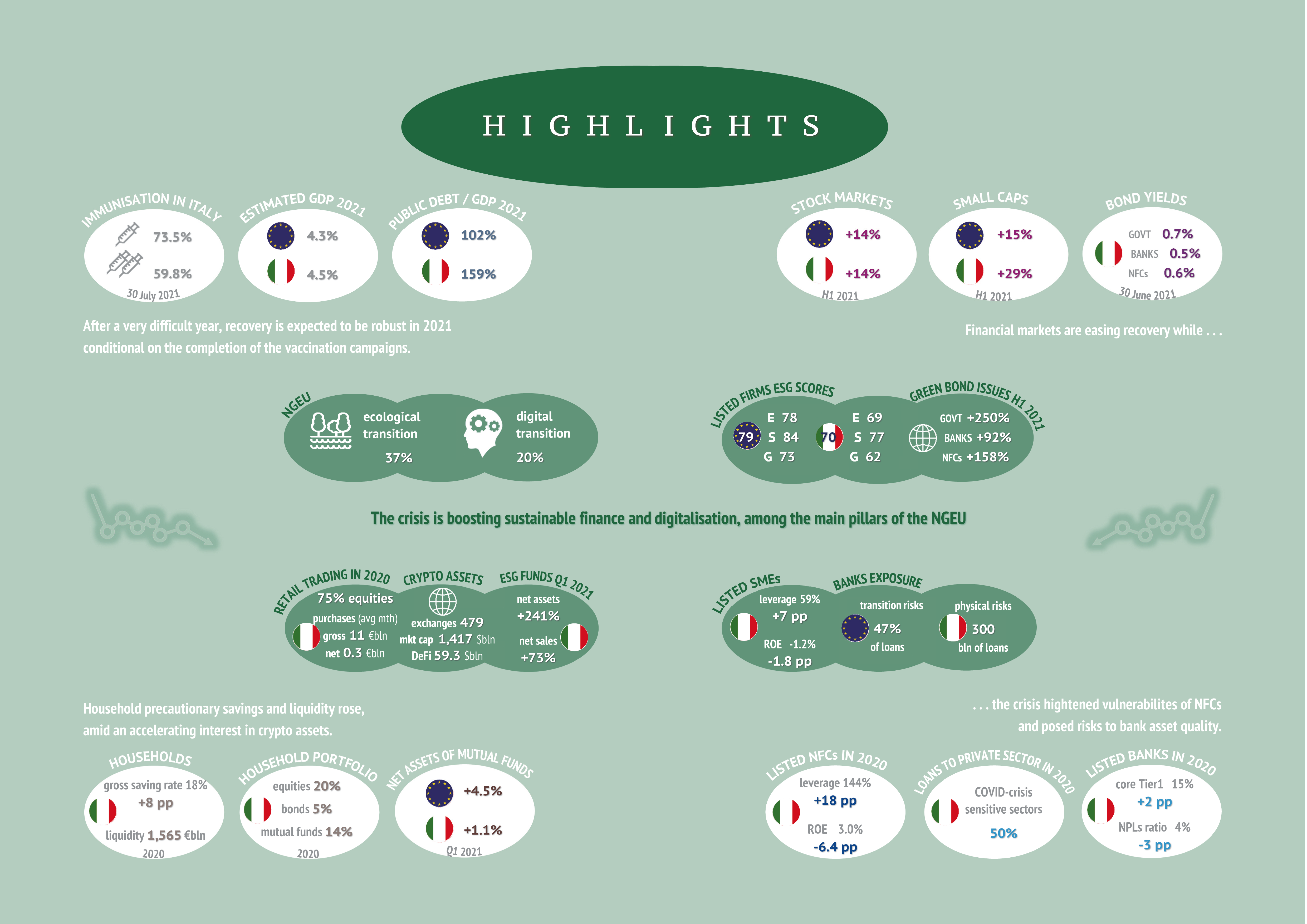

Nel corso del primo semestre 2021, nei paesi avanzati i progressi registrati nelle campagne di vaccinazione contro il Covid-19, l'allentamento delle misure di contenimento del contagio e le politiche economiche adottate per contrastare la crisi hanno contribuito a ripristinare un clima di fiducia nel miglioramento della congiuntura economica. Nel mese di giugno, tuttavia, la diffusione di una nuova variante del virus, denominata Delta, ha alimentato una rinnovata incertezza, anche a fronte degli sviluppi relativi al completamento del ciclo vaccinale (in Italia, a fine luglio risulta immunizzato circa il 60% della popolazione). L'attività economica è prevista in ripresa nel corso dell'anno, sebbene in misura eterogenea tra aree e paesi. Nell'Eurozona, la cui crescita si stima inferiore a quella globale, il PIL italiano dovrebbe ritornare ai livelli pre-crisi solo nel 2022, dopo Germania e Francia. Nel frattempo, la pandemia ha innescato fattori di rischio che si aggiungono alle vulnerabilità preesistenti. È aumentato, in particolare, il livello di indebitamento sia pubblico sia privato. Le politiche di bilancio domestiche a sostegno dell'economia hanno determinato un significativo peggioramento delle finanze pubbliche. Inoltre è cresciuto il debito di famiglie e imprese. In Italia, il rapporto tra debito pubblico e PIL dovrebbe portarsi a fine 2021 su un livello significativamente maggiore alla media dell'Eurozona (rispettivamente, 159% e 102%), mentre l'incidenza del debito privato sul PIL, sebbene in crescita, a fine 2020 rimane ampiamente al di sotto della media degli altri paesi.

La ripresa dei corsi azionari

Il primo semestre dell'anno ha visto un recupero degli indici azionari nelle maggiori economie avanzate, ... leggi di più

Con riferimento ai mercati finanziari, il primo semestre dell'anno ha visto un recupero degli indici azionari nelle maggiori economie avanzate, sebbene con differenze significative tra aree geografiche e settori. Il FTSEMib è ritornato sui livelli pre-crisi, registrando un incremento di 14 punti percentuali, sebbene in una prospettiva di lungo periodo permanga su valori inferiori a quelli raggiunti nel 2007. A fronte della ripresa dei corsi azionari, nell'area euro emergono segnali di un possibile disallineamento tra le valutazioni di mercato e i valori fondamentali delle società quotate, meno pronunciato nel settore bancario rispetto a quello delle società non finanziarie. In Italia tale tendenza sembra più contenuta rispetto a quella stimata per l'Eurozona.

Il debito sovrano e le emissioni corporate

Nei mercati obbligazionari continuano a prevalere condizioni distese, ... leggi di più

Nei mercati obbligazionari, con riferimento ai titoli del debito sovrano continuano a prevalere condizioni distese sia sul primario sia sul secondario. In Italia, le cui emissioni nel primo semestre 2021 si sono attestate attorno al 10% del debito totale con una quota a breve scadenza pari al 36%, il mercato primario ha continuato a caratterizzarsi per una domanda di titoli in sede di asta significativamente superiore all'offerta; sul mercato secondario il rendimento del BTP a 10 anni si è mantenuto su valori prossimi o inferiori all'1% dal settembre 2020. Con riguardo ai titoli di debito corporate, nel 2020 le emissioni nette di obbligazioni bancarie si sono azzerate, toccando il minimo del decennio, mentre quelle delle società non finanziarie sono rimaste su livelli positivi; sul mercato secondario i rendimenti si mantengono bassi sebbene in crescita rispetto alla fine del 2020.

Le vulnerabilità delle grandi imprese non finanziarie quotate

Le maggiori società non finanziarie quotate nei principali paesi europei hanno registrato una forte contrazione dei ricavi, ... leggi di più

Per effetto della pandemia, nel 2020 le maggiori società non finanziarie quotate nei principali paesi europei hanno registrato una forte contrazione dei ricavi e, nel complesso, un deterioramento delle condizioni reddituali e finanziarie. Le vulnerabilità delle grandi imprese quotate risultano pertanto accentuate rispetto all'anno precedente. La quota di società con indicatori reddituali e finanziari in peggioramento rispetto alla propria media decennale è infatti cresciuta. Tale circostanza non ha cambiato la posizione relativa delle imprese italiane, che nel periodo 2011-2020 hanno registrato in media un reddito operativo stabilmente inferiore ai competitors inglesi, francesi e tedeschi e una leva finanziaria in media superiore a quella delle società inglesi e francesi. Nel complesso, le grandi imprese più resilienti in termini di redditività, leverage e liquidità rappresentano meno del 4% del totale in Italia e meno del 5% in Europa.

Il rafforzamento patrimoniale delle banche europee

Le banche dei maggiori paesi europei hanno visto un calo dei margini reddituali connesso sia all'andamento sfavorevole dei tassi di interesse sia al calo dell'efficienza operativa, ... leggi di più

Nel corso del 2020 le banche dei maggiori paesi europei hanno visto un calo dei margini reddituali connesso sia all'andamento sfavorevole dei tassi di interesse sia al calo dell'efficienza operativa. Si è invece rafforzata l'adeguatezza patrimoniale degli istituti europei e, in particolare, delle banche italiane che hanno registrato un incremento del core tier 1 ratio di circa due punti percentuali rispetto al 2019. È altresì migliorata la qualità del credito. Per le maggiori banche italiane l'incidenza dei crediti non-performing sul totale è passata dal 7% al 4%, principalmente grazie alle significative operazioni di cessione dei crediti. Gli istituti bancari restano tuttavia esposti al rischio di un deterioramento della qualità degli attivi, connesso alla difficile congiuntura economica e tanto più marcato quanto maggiore è l'esposizione verso i settori più colpiti dalla crisi. Con riguardo alle banche italiane, poco più del 50% dei crediti concessi al settore privato attiene ai comparti relativamente più colpiti della pandemia, quali commercio e trasporti, attività artistiche e ricreative, servizi di alloggio e ristorazione. Il dato risulta in linea con quello delle banche francesi (49%) e inferiore a quello della Germania (39%).

La ricchezza delle famiglie italiane

Il tasso di risparmio lordo delle famiglie italiane ha sperimentato un forte incremento, ... leggi di più

Tra il 2019 e il 2020 il tasso di risparmio lordo delle famiglie italiane, pur continuando a rimanere al di sotto della media dell'Eurozona, ha sperimentato un forte incremento (dal 10% al 18%) che dovrebbe essere riassorbito solo in parte nell'anno in corso. Grazie anche alla dinamica delle quotazioni azionarie e obbligazionarie registrate nei mercati finanziari nel secondo e nel terzo trimestre del 2020, la ricchezza netta delle famiglie italiane è cresciuta, mantenendosi tuttavia al di sotto del dato di Germania e Francia. Quanto alla composizione delle attività finanziarie, è aumentato il peso della liquidità, che alla fine dello scorso anno ha registrato un tasso di variazione tendenziale al massimo storico dal 2015 (+7%), in linea con le dinamiche osservate nell'area euro. A fine 2020, le disponibilità liquide nel portafoglio delle famiglie italiane ammontavano a oltre 1.500 miliardi di euro, pari al 91% circa del PIL e a 2,5 volte la capitalizzazione complessiva di MTA e AIM Italia (rispettivamente 600 e 6 miliardi di euro). Dall'esame combinato della propensione al risparmio e dell'allocazione della ricchezza finanziaria tra liquidità e strumenti dei mercati dei capitali nel periodo 2015-2020, si evince che, rispetto alla media dell'Eurozona, l'Italia si colloca in una posizione sub-ottimale, caratterizzata da una minore propensione al risparmio e una maggiore incidenza delle disponibilità liquide.

Le negoziazioni degli investitori retail italiani

Le negoziazioni degli investitori retail italiani su strumenti finanziari hanno registrato un'attività più intensa, ... leggi di più

Le negoziazioni degli investitori retail italiani su strumenti finanziari hanno registrato a partire dai primi mesi del 2020 un'attività più intensa rispetto all'anno precedente, in particolare su azioni e fondi comuni. Nel solo mese di marzo 2020, mentre i mercati azionari sperimentavano forti turbolenze per effetto dell'emergenza sanitaria, gli acquisti netti di azioni si sono attestati a circa 3 miliardi di euro, a fronte di una media mensile di vendite nette pari, per il 2019, a circa 470 milioni di euro.

Le cripto attività

E' cresciuto in maniera significativa l'interesse verso le cripto attività, soprattutto tra i più giovani, ... leggi di più

Negli ultimi anni, è cresciuto in maniera significativa l'interesse verso le cripto attività, soprattutto tra i più giovani, come mostrano i dati disponibili su numero e distribuzione per età degli utilizzatori a livello globale. In particolare, nel 2021 hanno registrato un rialzo rilevante le quotazioni delle cripto valute e, tra queste, del Bitcoin, al quale è riferibile la maggiore quota di mercato in termini di capitalizzazione complessiva. Al pari di tutte le cripto valute, il Bitcoin si caratterizza per una marcata volatilità delle quotazioni, significativamente più elevata rispetto a quella delle opzioni di investimento tradizionali. Un'ulteriore criticità è legata alla modalità di scambio delle cripto valute e alle tecnologie sottostanti. Alcune stime per il 2019 quantificano l'impatto economico di frodi e attacchi informatici concernenti cripto attività in 4,5 miliardi di dollari, in netta crescita rispetto al biennio precedente. I dati disponibili relativi a 479 piattaforme digitali dedicate a cripto attività evidenziano che meno di 30 possono ritenersi molto affidabili per la qualità delle informazioni pubblicate e solo 7 ottengono una valutazione molto positiva in termini di sicurezza cibernetica. A partire dalla seconda metà del 2020 ha cominciato a registrare un significativo sviluppo la cosiddetta finanza decentralizzata (Decentralised Finance o DeFi), basata su infrastrutture che utilizzano la tecnologia blockchain e gli smart contracts per la creazione e lo scambio di prodotti e servizi finanziari legati a cripto attività, disintermediando gli operatori tradizionali e le infrastrutture centralizzate. In particolare, secondo le evidenze disponibili, l'ammontare del capitale depositato a garanzia (cosiddetto value locked, utilizzato come una proxy dimensionale) è passato da 16,5 miliardi di dollari a fine 2020 a più di 59 miliardi a fine giugno 2021. Come mostrano i dati riferiti alle prime dieci infrastrutture di DeFi, rappresentative al 21 luglio del 95% del value locked totale, predominano le attività di lending.

La finanza a supporto dello sviluppo sostenibile

La transizione verso un modello di sviluppo sostenibile è un tema prioritario, ... leggi di più

La transizione verso un modello di sviluppo sostenibile è un tema prioritario nell'agenda dei policy makers. Uno dei pilastri del Recovery and Resilience Facility (RRF), strumento principale del programma Next Generation EU (NGEU), è la transizione ecologica, a cui deve essere allocata una quota minima delle spese pari al 37% del totale. Inoltre, nell'ambito dell'annunciata strategia di finanziamento diversificata sul mercato dei capitali di NGEU, la Commissione europea ha indicato l'emissione di titoli green nella misura pari almeno al 30% del totale. Tale previsione concorrerà a dare impulso alla crescita del comparto dei green bonds, le cui emissioni nel primo semestre 2021 sono più che raddoppiate rispetto allo stesso periodo dell'anno precedente, grazie all'ingresso nel mercato degli emittenti sovrani. In questo contesto, l'Europa svolge da tempo un ruolo trainante, con emissioni che a giugno 2021 risultano pari al 60% circa dell'aggregato globale; l'Italia, il cui contributo rimane inferiore a quello dei maggiori paesi europei, registra comunque una crescita molto elevata. L'Europa contribuisce in modo rilevante anche allo sviluppo del comparto dei fondi ESG: a marzo 2021 si contano circa 3.500 fondi europei, con un patrimonio complessivo superiore a 1.600 miliardi di euro (pari a oltre l'80% del dato globale). Analoga tendenza si osserva in Italia, dove alla fine del primo trimestre del 2021 il numero di fondi ESG è pari a 1.210 (517 a fine 2020), mentre il patrimonio promosso ha raggiunto 276 milioni di euro (81 a fine 2020). Tali dinamiche si associano alla crescita del numero di imprese attente alla sostenibilità, come si evince anche dall'aumento del numero di emittenti per i quali è disponibile una valuta¬zione della performance ESG. Il tema è altresì all'attenzione del sistema bancario, che anche su impulso di regolatori e autorità di vigilanza, è chiamato a valutare la propria esposizione ai settori vulnerabili al rischio fisico e al rischio di transizione, legati rispettivamente ai cambiamenti climatici e a eventuali corre¬zioni delle valutazioni di mercato delle attività nei settori a più elevati livelli di emissione di CO2 innescate, ad esempio, dal sopravvenire di regolazioni restrittive. I dati disponibili alla fine del 2020 mostrano che tra le banche dei maggiori paesi dell'Eurozona quelle spagnole e quelle italiane si connotano per le esposizioni più elevate, in valore assoluto, a imprese vulnerabili a rischi connessi a eventi climatici estremi, mentre i finanziamenti erogati dalle banche dell'area euro a società operanti nei settori a più elevati livelli di emissione di CO2 sfiorano complessivamente il 47% del totale dei crediti alle società non finanziarie.

Lucia Pierantoni ha contribuito alle analisi relative a mercato obbligazionario e banche italiane (Sezioni 4 e 6). Francesco Scalese ha contribuito alle analisi relative all'attività di negoziazione degli investitori retail italiani (Sezione 7).

Le opinioni espresse nel Report sono personali degli autori e non impegnano in alcun modo la Consob. Nel citare i contenuti del rapporto, non è pertanto corretto attribuirli alla Consob o ai suoi Vertici.