Report DNF 2021 - AREA PUBBLICA

Report 2021 on non-financial reporting of Italian listed companies

Rapporto 2021 sulla rendicontazione non finanziaria delle società quotate italiane

L'informazione non finanziaria come leva di trasformazione

| Obiettivi del Rapporto Il Rapporto presenta un'analisi della rendicontazione non finanziaria delle società quotate italiane, a seguito dell'applicazione del d.lgs. 254/2016 di recepimento della Direttiva 2014/95/UE, anche al fine di cogliere i segnali di una progressiva trasformazione culturale innescata dalla considerazione della sostenibilità nel processo decisionale aziendale. ... leggi di più |

| Il presente Rapporto esamina, per il quarto anno consecutivo, l'evoluzione delle modalità attraverso cui le società italiane con azioni ordinarie quotate sul principale mercato azionario italiano hanno dato attuazione alla normativa in materia di rendicontazione non finanziaria. L'analisi riguarda, tra le altre cose, i comportamenti che possono segnalare progressi nel processo di trasformazione culturale legato alla considerazione dei fattori ESG (Environmental, Social and Governance) nella definizione di modelli di business, strategie aziendali e modelli di corporate governance. La prima parte del Rapporto analizza i documenti pubblicati dalle società come dichiarazione non finanziaria (DNF), concentrandosi sulle informazioni concernenti l'analisi di materialità e i Piani strategici presentati agli investitori. Sono altresì esaminati taluni effetti dei risvolti economico-sociali conseguenti all'emergenza pandemica da Covid-19 sull'analisi di materialità effettuata dalle società nel corso del 2020. La seconda parte del Rapporto si concentra sul coinvolgimento degli organi di amministrazione nelle tematiche di sostenibilità, alla luce delle evidenze tratte dalle Linee guida del board uscente e dalle Relazioni sul Governo Societario, e sulle competenze in materia di sostenibilità degli amministratori delle imprese medio-grandi, alla luce di informazioni pubblicamente disponibili. La terza parte del Rapporto approfondisce l'integrazione dei fattori non finanziari nelle politiche di remunerazione degli amministratori delegati. L'ultima sezione include un addendum con i risultati di un'analisi, svolta dai ricercatori Matteo La Torre e Paola Tamburro dell'Università di Chieti-Pescara attraverso una piattaforma di Natural Language Processing, tesa a verificare l'evoluzione dell'informazione ambientale resa nelle DNF nel periodo 2018-2021, da cui si evince che la rendicontazione delle informazioni ambientali ha maturato nel tempo un grado crescente di articolazione e dettaglio e che le informazioni sulle performance e sugli impatti ambientali delle imprese hanno assunto un rilievo sempre più rilevante. |

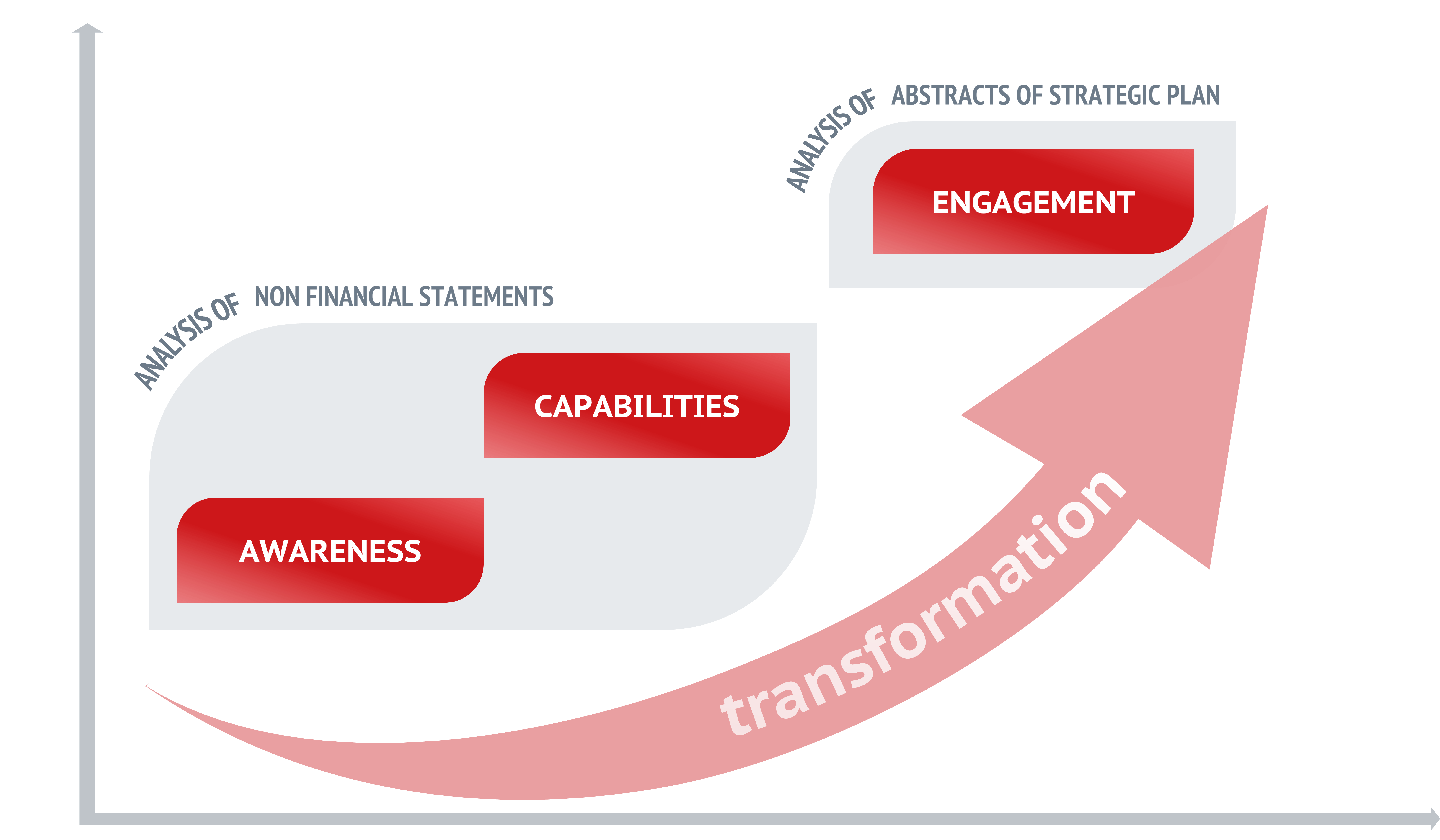

| Le tre fasi dell'integrazione ESG/multicapital nella governance e nella strategia aziendale L'adempimento degli obblighi di rendicontazione non finanziaria può innescare un processo di trasformazione culturale del processo decisionale aziendale riconducibile a tre fasi: Consapevolezza, Capacità e Coinvolgimento. In questo Rapporto, le prime due fasi sono individuate attraverso l'analisi delle DNF e di altri documenti societari, mentre la terza viene valutata attraverso l'esame delle sintesi dei Piani strategici. ... leggi di più |

| La Consapevolezza è la precondizione per il cambiamento. Questo parte dal rispetto degli obblighi normativi (compliance) e si sviluppa nel riconoscimento dell'importanza dei fattori ESG e del ruolo che potrebbero svolgere nell'avviare il processo trasformativo. Con riferimento al primo profilo, sono state censite le infrastrutture organizzative a supporto della rendicontazione non finanziaria, mentre con riguardo al secondo profilo è stato preso in esame il coinvolgimento dell'organo di amministrazione. Nel 2021, a fronte di un numero immutato di società che hanno pubblicato una DNF e condotto l'analisi di materialità, alcuni comportamenti hanno registrato una maggiore diffusione rispetto all'anno precedente. Il coinvolgimento diretto del consiglio di amministrazione nell'analisi di materialità è indicato da 51 società a fronte di 39 nel 2020. Il numero di emittenti che ha erogato induction sui temi ESG ai membri dell'organo di amministrazione è aumentato da 32 a 53, anche se tale dato riflette le numerose induction aventi ad oggetto le novità introdotte dal nuovo Codice di Corporate Governance. Tra le imprese che pubblicano la DNF, il comitato di sostenibilità è presente in 89 casi, con un incremento rilevante rispetto ai 73 dell'anno precedente. L'allenamento delle Capacità viene colto con riferimento all'analisi di materialità e all'integrazione dei fattori ESG a livello di funzionamento dell'organo di amministrazione. Nell'ambito dell'analisi di materialità, si è registrata, per la prima volta, una lieve diminuzione del numero di società che coinvolgono gli stakeholders esterni, forse a causa dell'emergenza Covid-19 (sono 81 nel 2021 a fronte di 83 nel 2020). Al contempo, ha continuato a crescere il coinvolgimento dei top manager nella mappatura dei temi più rilevanti (83 casi nel 2021 da 74 nel 2020) e, sia pure in misura più lieve, il coinvolgimento complessivo degli organi interni (116 casi a fronte di 114 nell'anno precedente). Nel 2021 è aumentato anche il numero di emittenti che hanno utilizzato piattaforme di stakeholders engagement o strumenti avanzati di data analytics per affinare l'analisi di materialità (14 casi da 12 nel 2020) e che hanno dichiarato di avere attivato sistemi per la raccolta di dati non finanziari (+6 casi da 20 nel 2020). Inoltre, i temi non finanziari sono stati più di frequente oggetto di corsi di formazione per il personale e i manager dell'impresa (117 casi da 107 nel 2020). La considerazione della sostenibilità risulta più diffusa anche a livello di organo di amministrazione, probabilmente anche a seguito delle modifiche apportate al Codice di Corporate Governance nel gennaio 2020, come si evince dalla più frequente integrazione dei fattori ESG sia nelle linee guida sulla composizione del nuovo consiglio di amministrazione predisposte dal board uscente (25 società su 49 a fronte di 19 su 50 nel 2020) sia nel processo di autovalutazione del board (45 emittenti da 37 nel 2020). Infine, ha registrato un netto aumento il numero di imprese che dichiarano di considerare i temi ESG nelle politiche di remunerazione degli amministratori delegati (106 da 63 nel 2020), contribuendo così ad accelerare il processo di trasformazione. Il Coinvolgimento rappresenta l'ultimo passo nella trasformazione delle strategie e dei modelli di business verso l'integrazione dei fattori ESG, nell'ambito del quale l'impresa attua spontaneamente nuovi comportamenti integrati. Nel presente Rapporto, questa fase è stata colta attraverso un'analisi degli abstract dei Piani strategici, presentati agli investitori nei road show e/o pubblicati nella sezione Investor Relation dei siti web delle società, tesa a verificare come e in quale misura le società descrivono una strategia di integrazione e collegamento delle questioni finanziarie e non finanziarie. Nel 2021, gli abstract dei Piani strategici sono stati pubblicati da 63 società. Di queste, 30 hanno integrato considerazioni a lungo termine in materia di sostenibilità, 16 hanno collegato la strategia agli obiettivi di Sviluppo Sostenibile delle Nazioni Unite, mentre 8, attive nel settore Energia/Oil e Gas, hanno integrato pienamente nella comunicazione della propria strategia tematiche che generano valore nel breve e nel lungo termine, descrivendo le connessioni tra questioni finanziarie e non finanziarie. |

| Addendum Evoluzione delle informazioni ambientali nelle DNF Il rapporto include, per la prima volta, un addendum con i risultati di un'analisi, condotta da Matteo La Torre (ricercatore dell'Università degli Studi ‘G. d'Annunzio' di Chieti-Pescara) e Paola Tamburro (data scientist), tesa a verificare l'evoluzione dell'informazione ambientale resa nelle DNF pubblicate nel periodo 2018-2021. ... leggi di più |

| Le informazioni sulle performance e sugli impatti ambientali delle imprese hanno assunto un rilievo sempre più significativo nell'ambito dell'informativa societaria e in particolare nella rendicontazione non finanziaria disciplinata dal d.lgs. 254/2016. L'analisi mira a fornire approfondimenti sull'evoluzione delle informazioni ambientali rendicontate dalle società italiane dal 2018 al 2021 attraverso un esame longitudinale delle tematiche ambientali (anche topic da ora in poi) riportate nelle 825 DNF pubblicate nel periodo considerato. L'esame delle DNF è stato effettuato utilizzando la piattaforma CORINA, sulla base di una tassonomia ispirata, nella sua articolazione semantica, alle informazioni previste dagli standard del Global Reporting Initiative per il reporting di sostenibilità. Successivamente, le informazioni ambientali sono state analizzate attraverso un metodo probabilistico di topic modeling (Latent Dirichlet Allocation – LDA), per l'individuazione dei topic rappresentativi delle tematiche ambientali nelle DNF. I topic sono costrutti semantici latenti caratterizzanti un corpus di dati testuali, corrispondenti a strutture semantiche nascoste in un testo, ognuna delle quali può essere rappresentata da concetti e keywords che nel loro insieme indicano il significato del singolo topic. Dai risultati delle analisi si evince che nel periodo 2018-2021 le società italiane hanno accresciuto il proprio sistema informativo sugli aspetti ambientali e potenziato la rendicontazione esterna sia nella quantità di informazioni rese sia nell'ampiezza delle tematiche affrontate. Allo stesso tempo, emergono differenze nelle tematiche caratterizzanti le informazioni ambientali legate al settore di attività e al regime di rendicontazione (obbligatorio o volontario). |

Il Report è stato curato da:

Nadia Linciano (coordinatrice) - CONSOB, Responsabile Divisione Studi (n.linciano@consob.it)

Angela Ciavarella - CONSOB, Divisione Corporate Governance (a.ciavarella@consob.it)

Giovanna Di Stefano - CONSOB, Divisione Studi (g.distefano@consob.it)

Ilaria Fabbiani - CONSOB, Divisione Corporate Governance (i.fabbiani@consob.it)

Lucia Pierantoni - CONSOB, Divisione Studi (l.pierantoni@consob.it)

Livia Piermattei - Senior Advisor Methodos; Board Advisor for a Sustainable Success; Nedcommunity (l.piermattei@methodos.com)

Le opinioni espresse nel Rapporto sono personali degli autori e non impegnano in alcun modo la Consob. Nel citare i contenuti del Rapporto non è pertanto corretto attribuirli alla Consob o ai suoi Vertici.

Testo integrale [formato PDF]

Serie storiche dei dati [formato excel]

ISSN 2784-8809 [online]