Report DNF 2022 - AREA PUBBLICA

Report 2022 on non-financial reporting of Italian listed companies

Rapporto 2022 sulla rendicontazione non finanziaria delle società quotate italiane

| Il Rapporto presenta un'analisi della rendicontazione non finanziaria delle società quotate italiane, a seguito dell'applicazione del d.lgs. 254/2016 di recepimento della Direttiva 2014/95/UE, anche al fine di cogliere i segnali di una progressiva trasformazione culturale innescata dalla considerazione della sostenibilità nel processo decisionale aziendale. ... leggi di più |

| Per il quinto anno consecutivo, il Rapporto esamina l’evoluzione delle modalità attraverso cui le società italiane hanno dato attuazione alla normativa in materia di rendicontazione non finanziaria, introdotta dalla Direttiva 2014/95/UE (Non-Financial Reporting Directive - NFRD) e recepita in Italia con il d.lgs. 254/2016. In linea con la metodologia utilizzata anche nelle precedenti edizioni, le analisi fanno riferimento alle società con azioni ordinarie quotate sul principale mercato regolamentato italiano (Euronext Milan). Vengono analizzati i comportamenti che possono segnalare progressi nel processo di trasformazione culturale, innescata anche dagli obblighi legislativi e dalle evoluzioni dell’autodisciplina, verso l’integrazione dei fattori ESG (Environmental, Social and Governance) nella definizione dei modelli di business, delle strategie aziendali e dei modelli di corporate governance La prima sezione del Rapporto analizza i documenti pubblicati dalle società come dichiarazione non finanziaria (DNF), concentrandosi sulle informazioni concernenti l’analisi di materialità, e gli estratti dei Piani strategici presentati agli investitori quando resi disponibili sui siti internet delle società. La seconda sezione si concentra sul coinvolgimento degli organi di amministrazione nelle tematiche di sostenibilità, alla luce delle evidenze tratte dalle relazioni sul governo societario e dalle linee guida del board uscente per la nomina dei nuovi amministratori. La terza sezione approfondisce l’integrazione dei fattori non finanziari nelle politiche di remunerazione degli amministratori delegati, come definite nelle relazioni sulle politiche retributive e sui compensi corrisposti. |

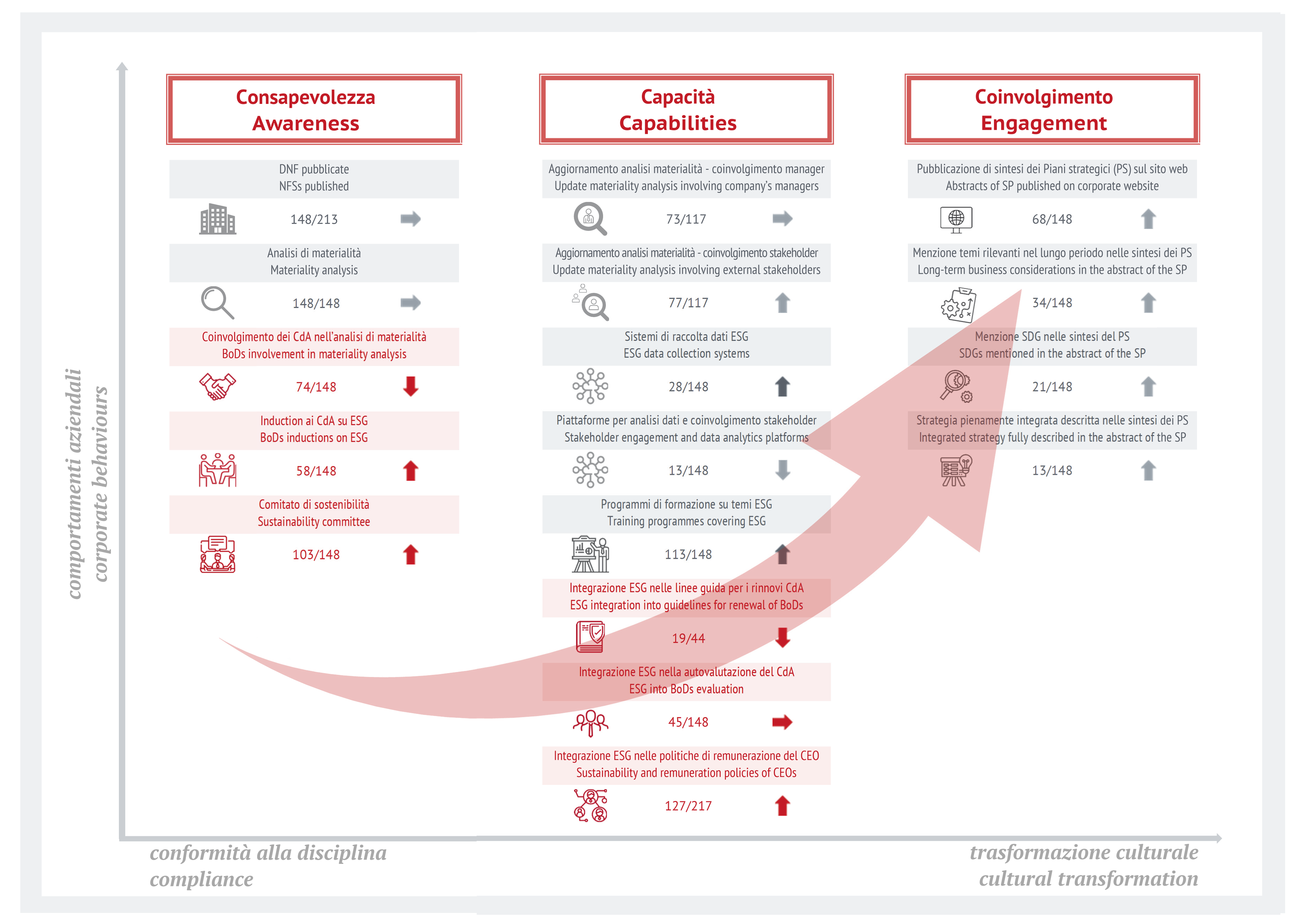

| L’adempimento degli obblighi di rendicontazione non finanziaria può innescare una trasformazione culturale del processo decisionale dell’impresa riconducibile a tre fasi: Consapevolezza, Capacità, Coinvolgimento. In questo Rapporto, le prime due fasi sono individuate attraverso l’analisi delle DNF, delle relazioni sul governo societario, delle linee guida del board uscente per la nomina degli amministratori e delle relazioni sulle remunerazioni e sui compensi corrisposti, mentre la terza viene valutata attraverso l’esame delle sintesi dei Piani strategici. ... leggi di più |

| La Consapevolezza è la precondizione per il cambiamento. Questo parte dal rispetto degli obblighi di rendicontazione e si sviluppa nel riconoscimento dell’importanza dei fattori ESG e del ruolo che potrebbero svolgere nell’avviare il processo trasformativo, prendendo in esame anche il coinvolgimento dell'organo di amministrazione. Nel corso del 2022, le società con azioni ordinarie quotate sull’Euronext Milan che hanno pubblicato una DNF sono state 148, rappresentative del 69% del listino (percentuale pressoché invariata rispetto all’anno precedente). In tutti i casi le società hanno dichiarato di avere predisposto la rendicontazione sulla base dei risultati di un’analisi di materialità, sottoposta al consiglio di amministrazione nel 50% dei casi, in leggero calo rispetto all’anno precedente (52,3% dei casi). Inoltre, il numero di emittenti che ha erogato programmi di formazione agli amministratori (induction) sui temi ESG è aumentato da 53 a 58. Tra le imprese che pubblicano la DNF, il comitato di sostenibilità è presente in 103 casi (pari al 93% del totale, in aumento rispetto all’89% dell’anno precedente). L’allenamento delle Capacità viene colto con riferimento all’analisi di materialità e all’integra-zione dei fattori ESG a livello di funzionamento dell’organo di amministrazione, valutata tenendo conto della rilevanza che i fattori ESG rivestono nell’ambito del processo di autovalutazione del board, dei programmi di induction, delle linee guida emanate ai fini del rinnovo del board e nella definizione dei compensi previsti per gli amministratori delegati. Nel 2022, nell’ambito dell’aggiornamento dell’analisi di materialità, rispetto all’anno precedente è leggermente diminuita la percentuale delle società che hanno coinvolto le strutture o gli organi interni (dall’87,9% all’86,3%), sebbene sia rimasto pressoché invariato il coinvolgimento dei top manager (62% circa); è aumentato di circa quattro punti percentuali il coinvolgimento degli stakeholder esterni nella definizione dei temi materiali (65,8% dei casi nel 2022). Si registra un aumento della quota degli emittenti che hanno attivato sistemi informativi per la raccolta dei dati non finanziari (19% dal 17,2% del 2021), mentre rimane stabile la quota delle società che hanno utilizzato piattaforme di stakeholders engagement o strumenti avanzati di data analytics per affinare l’analisi di materialità (circa il 9%). Inoltre, i temi non finanziari sono stati oggetto di corsi di formazione per il personale e i manager nel 76,4% dei casi (77,5% nel 2021). A livello di organo di amministrazione, l’integrazione dei fattori ESG nel processo di autovalutazione del board ha riguardato 45 emittenti, come nel 2021. Presenta una flessione rispetto all’esercizio precedente soltanto il dato relativo all’integrazione dei fattori ESG nelle linee guida sulla composizione del nuovo consiglio di amministrazione predisposte dal board uscente (19 società su 44 che hanno rinnovato il board a fronte di 25 su 49 nel 2021), che risulta tuttavia in crescita rispetto ai precedenti esercizi (19 società su 50 nel 2020 e 12 su 43 nel 2019, esercizio quest’ultimo rispetto al quale il dato totale dei rinnovi è in linea con il numero dei rinnovi del 2022, posta la ricorrenza normalmente triennale degli stessi). Infine, ha registrato un ulteriore aumento il numero di imprese che dichiarano di considerare i temi ESG nelle politiche di remunerazione degli amministratori delegati (127 da 106 nel 2021). Il Coinvolgimento rappresenta l'ultimo passo nella trasformazione delle strategie e dei modelli di business delle imprese verso l'integrazione dei fattori ESG. Nel presente Rapporto, questa fase è analizzata attraverso l’esame degli abstract dei Piani strategici, presentati agli investitori nei road show e pubblicati nella sezione Investor Relation dei siti web delle società, tesa a verificare come e in quale misura le società collegano le questioni finanziarie e non finanziarie. Nel 2022, i Piani strategici pubblicati e le considerazioni a lungo termine in materia di sostenibilità e gli obiettivi di Sviluppo Sostenibile, SDGs, in essi contenuti sono stati più numerosi rispetto al 2021. Anche le società che hanno inserito nella comunicazione aziendale tutte le più importanti tematiche ESG sono aumentate rispetto all’anno precedente. |

| La presente edizione del Rapporto include un Addendum riportato nella Sezione 4 in cui sono presentati i risultati delle analisi basate sulle DNF pubblicate nel 2022 dalle 145 società italiane con azioni ordinarie e di risparmio quotate, relative al primo anno di applicazione degli obblighi informativi di cui all’articolo 8 del Regolamento Tassonomia. ... leggi di più |

| L'Addendum è stato curato da: Stefano Di Iorio - CONSOB, Divisione Informazione Emittenti (s.diiorio@consob.it) Valeria Gentile - CONSOB, Divisione Informazione Emittenti (v.gentile@consob.it) Riccardo Santamaria - CONSOB, Divisione Informazione Emittenti (r.santamaria@consob.it) Si ringraziano Alessia Palma e Anna Vicinanza per il supporto nell’analisi dei dati. Nell’Addendum sono analizzate e presentate le informazioni su come e in che misura le attività delle imprese sono associate ad attività economiche ecosostenibili come definite nella legislazione sulla tassonomia dell'UE (Regolamento (UE) 2020/852 - Regolamento Tassonomia, entrato in vigore il 12 luglio 2020). Le evidenze sono relative al primo anno di applicazione degli obblighi informativi di cui all’art. 8 del Regolamento Tassonomia; si riferiscono alle informazioni riportate nelle DNF pubblicate nel 2022 da parte delle 145 società italiane con azioni ordinarie e di risparmio quotate soggette all’obbligo di redazione della DNF. È stato inoltre effettuato un focus specifico sulle informazioni in materia riportate dalle 33 società italiane incluse nell’indice Ftse Mib alla fine del 2021 che hanno pubblicato la DNF nel 2022. |

Il Report è stato curato da:

Nadia Linciano (coordinatrice) - CONSOB, Responsabile Divisione Studi (n.linciano@consob.it)

Angela Ciavarella - CONSOB, Divisione Corporate Governance (a.ciavarella@consob.it)

Giovanna Di Stefano - CONSOB, Divisione Studi (g.distefano@consob.it)

Ilaria Fabbiani - CONSOB, Divisione Corporate Governance (i.fabbiani@consob.it)

Lucia Pierantoni - CONSOB, Divisione Studi (l.pierantoni@consob.it)

Si ringraziano Livia Piermattei (Senior Advisor Methodos; Board Advisor for a Sustainable Success; Nedcommunity) per i suggerimenti metodologici e Susanna Gruttadauria e Alessio Mastroianni per il supporto nell’analisi dei dati.

Le opinioni espresse nel Rapporto sono personali degli autori e non impegnano in alcun modo la Consob. Nel citare i contenuti del Rapporto non è pertanto corretto attribuirli alla Consob o ai suoi Vertici.

Tutti i diritti riservati. È consentita la riproduzione a fini didattici e non commerciali, a condizione che venga citata la fonte.

Testo integrale [formato PDF]

Serie storiche dei dati [formato excel]

ISSN 2784-8809 [online]