La crisi da Covid-19 - Dalla crisi sanitaria alla crisi economica - EDUCAZIONE FINANZIARIA

- LA PANDEMIA DI COVID-19 E LA CRISI DEL 2020

- DALLA CRISI SANITARIA ALLA CRISI ECONOMICA

- LA CRISI IN ITALIA

- L'IMPATTO SUI MERCATI FINANZIARI

- LE MISURE A SOSTEGNO DELL'ECONOMIA IN EUROPA E IN ITALIA

DALLA CRISI SANITARIA ALLA CRISI ECONOMICA

Dopo la prima fase emergenziale, si è accesso il dibattito sulle ripercussioni economiche e sociali della crisi e sulle misure più adeguate per mitigarne l'impatto. Sebbene permetta di contenere il contagio, il distanziamento sociale determina infatti pesanti ripercussioni sull'attività economica e finanziaria del Paese che se ne avvale. I parametri cruciali per la stima della durata e della gravità degli effetti economici sono: il tasso di morbilità; il tasso di mortalità; il numero di giornate lavorative perse per malattia e in seguito all'applicazione delle misure di distanziamento sociale adottate per rallentare l'epidemia. L'incertezza sul valore di questi parametri ha reso complicato stimare l'impatto economico della pandemia, pur essendo chiari sin da subito i canali di trasmissione della crisi.

In generale, le ricadute economiche di un'emergenza sanitaria che richieda misure di distanziamento sociale dipendono dagli effetti, diretti e indiretti, che ne discendono sia sull'offerta sia sulla domanda.

La contrazione imprevista dell'offerta (shock negativo dell'offerta) è un effetto diretto del lockdown, ossia dell'interruzione delle filiere produttive ritenute non essenziali. Ove possibile, si può ovviare al fermo delle attività ‘in presenza fisica' attraverso il lavoro da remoto (cosiddetto smart working). Tale soluzione organizzativa non è tuttavia applicabile in modo generalizzato: ne sono esclusi, ad esempio, alcuni comparti a stretto contatto con il pubblico del settore dei servizi (come turismo e ristorazione) e del settore industriale, dove il lockdown determina la chiusura di impianti e stabilimenti. Le conseguenze dell'interruzione della produzione in un comparto e in una determinata area geografica possono inoltre estendersi ad altri comparti e ad altre aree geografiche, a seconda del livello di integrazione verticale delle attività (ossia delle interdipendenze lungo la catena produttiva di un determinato bene o servizio) e delle connessioni geografiche, amplificando così lo shock iniziale.

Allo shock dal lato dell'offerta si aggiunge inoltre uno shock dal lato della domanda, innescato da molteplici fattori.

Le misure restrittive alla mobilità individuale provocano, nell'immediato, il calo dei consumi (come nel caso, ad esempio, di turismo, commercio al dettaglio, trasporti, intrattenimento di massa).

A questo si aggiunge il cosiddetto effetto reddito: il rallentamento o la chiusura temporanea di alcune attività, infatti, può determinare un calo del reddito disponibile alle famiglie poiché molti lavoratori subiscono una riduzione della retribuzione oppure, nell'ipotesi peggiore, perdono il lavoro.

La crisi innesca inoltre un effetto ricchezza, poiché le attività finanziarie possedute dagli individui possono perdere di valore per effetto dell'andamento negativo dei mercati finanziari.

Infine, la pandemia aumenta l'incertezza, soprattutto nei casi in cui non sia agevole stimarne la durata e gli sviluppi. Sul piano psicologico, l'incertezza comporta una paralisi della domanda, poiché gli individui tendono a limitare i consumi al minimo indispensabile, a rimandare le spese e a rafforzare il risparmio precauzionale. Il calo della domanda derivante dall'incertezza e dal crollo della fiducia dovrebbe essere transitorio, dovendosi moderare al superamento della pandemia e alla rimozione dei vincoli alla mobilità individuale. Anche l'effetto ricchezza potrebbe risultare transitorio, almeno in parte, se gli investimenti finanziari nei portafogli delle famiglie, ad esempio, recuperano il valore perso durante la crisi a seguito della ripresa dei mercati finanziari. Più persistente potrebbe risultare, invece, l'effetto reddito nel caso in cui numerose imprese fallissero e, di conseguenza, il tasso di disoccupazione aumentasse in modo significativo: il reddito complessivamente disponibile subirebbe in questo caso una contrazione permanente e, in assenza di interventi pubblici di sostegno, i consumi si ridurrebbero in maniera duratura.

La contrazione della domanda amplifica lo shock sull'offerta, generando ripercussioni eterogenee sui settori produttivi. Per alcuni settori (come quello farmaceutico, delle telecomunicazioni o dell'high tech) la pandemia non dovrebbe comportare sviluppi avversi (nel caso delle telecomunicazioni, ad esempio, le restrizioni alla libertà di movimento si associano a un aumento delle comunicazioni e del traffico dati). Il settore primario (agricoltura, pesca, allevamento e attività agroalimentari industriali e logistiche connesse) dovrebbe registrare nell'immediato effetti molto contenuti, anche se potrebbe risentire delle eventuali difficoltà di approvvigionamento delle materie prime (ad esempio per l'indisponibilità di manodopera per i raccolti). Comparti come quello del turismo, della ristorazione e dell'intrattenimento sono invece destinati a subire ripercussioni significative.

Un'ulteriore amplificazione degli effetti della crisi passa attraverso il sistema finanziario, ossia i mercati finanziari e le banche. Lo sviluppo della pandemia e delle sue conseguenze economiche si ripercuote sull'andamento dei mercati finanziari determinando una diminuzione del valore dei titoli che, come ricordato, riduce la ricchezza finanziaria delle famiglie e la loro propensione al consumo. L'andamento negativo dei mercati, inoltre, riduce la capacità di raccogliere risorse sul mercato da parte dei soggetti prenditori di fondi (ossia lo Stato e le imprese) perché si riduce la propensione dei potenziali investitori ad assumere rischio (vedi la scheda sugli investimenti durante la crisi). La crisi, infine, potrebbe avere effetti negativi anche sulle banche, che a loro volta potrebbero ridurre l'erogazione di credito a famiglie e imprese a fronte delle possibili difficoltà a recuperare i prestiti già concessi e nel timore che i nuovi prestiti non vengano rimborsati. La contrazione del credito non farebbe altro che esacerbare la contrazione dei consumi da parte delle famiglie e degli investimenti da parte delle imprese.

| L'impatto della crisi sulle banche ... vedi |

Il deterioramento delle condizioni economiche generali determinato dalle misure di distanziamento sociale si ripercuote sulla qualità degli attivi delle banche a causa di molteplici fattori, tra i quali l'aumento del tasso di insolvenza atteso dei crediti concessi a famiglie e imprese. Buona parte degli attivi delle banche è infatti costituita dai prestiti a soggetti privati. La qualità del credito peggiora se famiglie e imprese ritardano i pagamenti previsti per il rimborso del debito o non riescono a rimborsare i finanziamenti ottenuti. Gli attivi delle banche risentono anche dell'andamento negativo dei mercati dei titoli di Stato se questi ultimi costituiscono una quota significativa delle attività possedute dagli istituti creditizi. Durante una crisi, infatti, il peggioramento delle prospettive economiche di un paese e le aspettative di ripercussioni negative sulle finanze pubbliche possono determinare un incremento dei rendimenti dei titoli pubblici con una conseguente riduzione del loro valore. Tali dinamiche determinano, così, una diminuzione degli attivi delle banche che detengono tali titoli. Il peggioramento della qualità degli attivi riduce la solidità patrimoniale delle banche. Questo effetto, unitamente agli andamenti negativi dei corsi azionari e obbligazionari, rende più costosa e più difficile la raccolta di nuovi fondi utilizzabili anche per la concessione di nuovi prestiti. Nelle due crisi più recenti, ossia la crisi subprime nel 2008 e la crisi del debito sovrano nel 2011, le difficoltà del settore bancario e la conseguente contrazione del credito al settore privato hanno rappresentato fattori determinanti nell'amplificare la recessione economica. Rispetto al 2008, le condizioni complessive del sistema bancario appaiono tuttavia notevolmente migliorate, anche per effetto di nuove norme prudenziali più stringenti e più efficaci nel mitigare almeno in parte la pro-ciclicità insita nell'attività di intermediazione creditizia. |

Una pandemia infine può determinare un forte shock esogeno sulle finanze pubbliche, derivante dalle poderose misure poste in essere da un lato per adeguare il sistema sanitario all'emergenza in atto e dall'altro per sostenere i redditi di famiglie e imprese, il flusso di credito all'economia e il buon funzionamento dei mercati. Lo squilibrio nei conti pubblici risulta poi accentuato dalla contestuale riduzione delle entrate fiscali attuali e future connessa da un lato al differimento degli adempimenti fiscali e dall'altro alla contrazione del prodotto. Si tratta di un impatto particolarmente rilevante per i paesi caratterizzati da una maggiore vulnerabilità in tale ambito per effetto dell'elevato stock di debito pubblico accumulato negli anni.

L'intensità della crisi economica

È possibile stimare con un certo grado di accuratezza l'impatto complessivo della pandemia sulla crescita economica a livello sia globale sia domestico? In generale, per quantificare l'impatto economico di una crisi si può ricorrere a dati storici relativi a precedenti simili. Nel caso della pandemia di Covid-19, però, il riferimento alle esperienze passate (quali, ad esempio, le epidemie di SARS, H1N1 e MERS-CoV) può risultare poco utile. La stessa considerazione vale rispetto alla modellistica sviluppata in passato per prevedere gli effetti di un'emergenza sanitaria, poiché essa si basa sull'ipotesi che il contagio si esaurisca in tempi brevi e che l'evoluzione della pandemia sia agevolmente prevedibile.

| Gli sviluppi della crisi innescata da una pandemia: le indicazioni della ricerca economica ... vedi |

Alcuni lavori scientifici che hanno indagato gli effetti economici di una pandemia si basano sul presupposto che l'emergenza sia circoscritta al breve periodo e che vi sia certezza circa i tempi di riavvio dell'attività produttiva. Darby et al. (1998), ad esempio, con riferimento a un'ipotetica pandemia che dovesse colpire il Regno Unito per un periodo di tre mesi, stimano un calo del Pil elevato nel trimestre di emergenza (fino a sei punti percentuali nelle ipotesi più severe quanto a tassi di morbilità e di mortalità), destinato tuttavia a essere largamente riassorbito in seguito al successivo ripristino dei ritmi produttivi e della domanda ai livelli preesistenti la pandemia (la contrazione del Pil su base annua si attesterebbe attorno a uno o due punti percentuali a seconda degli scenari). Le stime peggiorano nel caso di chiusura delle scuole: in questo caso, infatti, il numero di giornate lavorative cala ulteriormente a causa dell'esigenza di accudimento dei figli (se la chiusura durasse 3 mesi, ad esempio, la contrazione del Pil su base annua sarebbe pari al 5% circa). La Commissione europea, in uno studio del 2006, analizza l'impatto sull'economia dell'Unione di una ipotetica pandemia, caratterizzata da un tasso di morbilità del 30% e un tasso di mortalità del 2,5%. Nello scenario base (tre mesi di epidemia e tre settimane di fermo dell'attività produttiva) il calo del Pil stimato per il 2006 si attesterebbe a un livello inferiore al 2%. Negli scenari peggiori (caratterizzati, ad esempio, da un'epidemia e un fermo produttivo più prolungati, instabilità dei mercati finanziari, persistenza del calo della domanda derivante anche da effetti psicologici, riduzione del commercio estero), la contrazione del Pil si collocherebbe attorno al 4%. Gli studi menzionati si basano sull'ipotesi che l'informazione sulle cause e sulla durata della crisi sia completa e che, a differenza di quanto accade di solito in occasione di una recessione, i suoi effetti svaniscano al risolversi dell'emergenza sanitaria: in questo contesto la ripresa economica è rapida e segue un percorso a V (cosiddetta V-shaped recovery). Le ipotesi suddette sono però molto forti e non valgono nel caso della crisi da Covid-19: ad esempio, è ancora difficile stimare la durata della pandemia visto che non è possibile stimare con un ragionevole grado di approssimazione il tasso di morbilità e il tasso di mortalità (quest'ultimo infatti è calcolato rispetto al numero di contagiati accertati che tuttavia potrebbe essere largamente sottostimato). Inoltre, si suppone che lo shock sulla domanda sia riassorbito al termine della pandemia, per effetto della immediata ripresa dei consumi (solo posticipati e non anche, per alcuni beni e servizi, permanentemente ridotti dalla crisi), trascurando le conseguenze dell'impatto psicologico della pandemia e il calo di fiducia innescato dalla crisi. I primi studi riferiti specificamente al caso Covid-19 incorporano anche gli effetti di lungo periodo della pandemia. Fornaro e Wolf (2020), tra gli altri, arrivano alla conclusione che l'evoluzione della crisi potrebbe seguire un percorso a L (cosiddetto L-shaped), ossia sfociare in una stagnazione. In questo scenario, la pandemia deprimerebbe la domanda globale amplificando lo shock iniziale sull'offerta, a cui seguirebbe un lungo periodo nel quale le aspettative pessimistiche degli attori economici impedirebbero al sistema di allontanarsi da un equilibrio caratterizzato da bassa crescita e alta disoccupazione. |

Le evidenze raccolte nei primi mesi del 2020 non permettono di stimare la durata della pandemia. Numerosi esperti paventano nuove ondate di contagio, che talune aree dei paesi asiatici hanno cominciato a sperimentare già nel secondo trimestre del 2020. Rimane quindi elevata l'incertezza sulle prospettive economiche globali e sull'ampiezza della crisi che il mondo dovrà fronteggiare. Nel breve periodo la diffusione asincrona del contagio tra i diversi paesi potrebbe ritardare l'allentamento delle restrizioni alla mobilità e alle attività produttive e pertanto avere un impatto negativo sulla ripresa. Nel medio periodo giocherà un ruolo fondamentale la persistenza dello shock dal lato dell'offerta. Il fallimento delle imprese, il conseguente calo di occupazione e reddito disponibile delle famiglie, la contrazione del risparmio del settore privato, il deterioramento prolungato della fiducia innescherebbero circoli viziosi le cui conseguenze dipendono anche dalle politiche economiche attuate al fine di mitigare l'impatto della crisi.

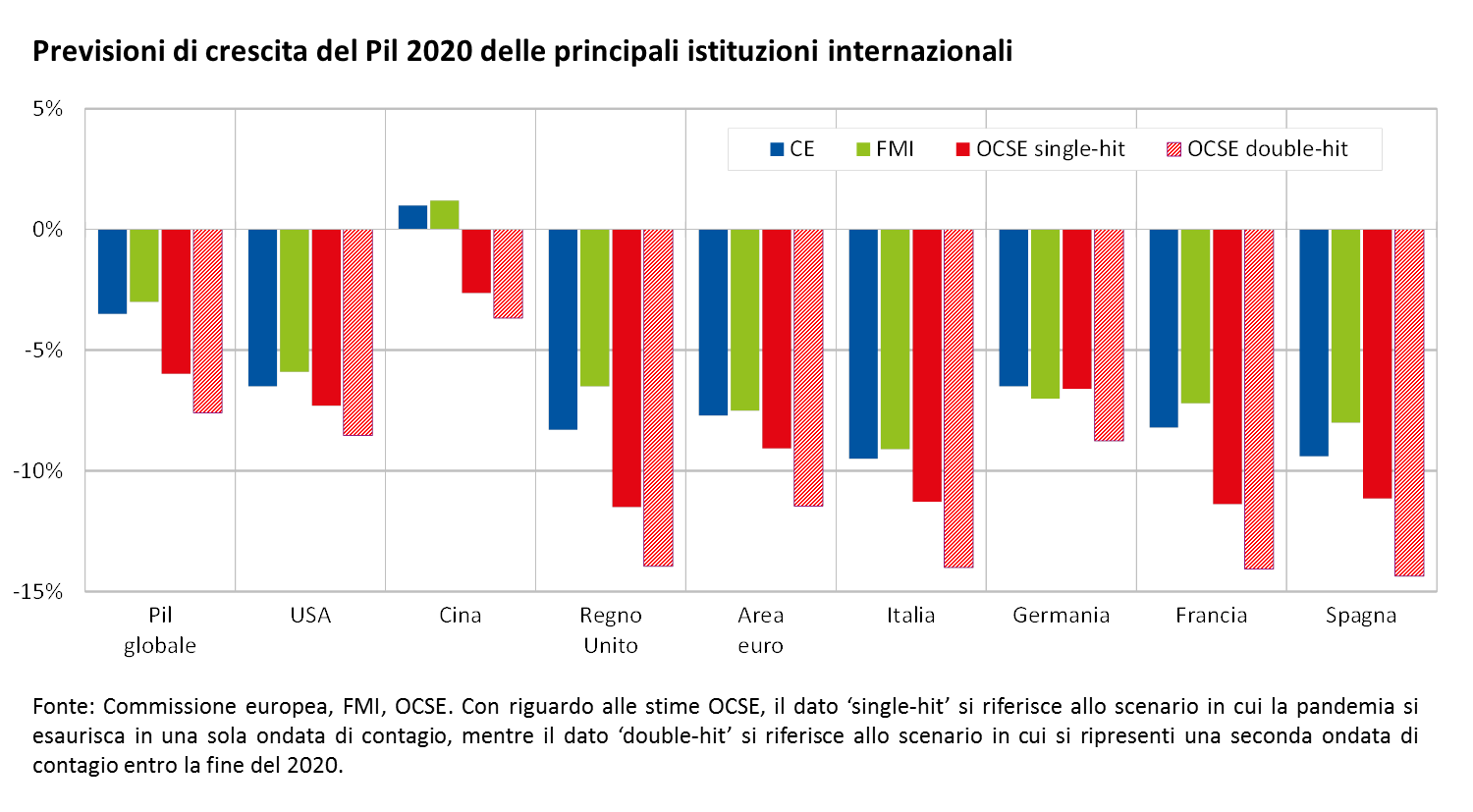

Diverse istituzioni e analisti di mercato hanno aggiornato le previsioni sulla crescita economica per il 2020 con revisioni fortemente al ribasso. Il Fondo Monetario Internazionale (FMI) prevede per il 2020 un calo del Pil mondiale pari al 3%, che nelle economie avanzate si attesterebbe in media attorno al 6% e in quelle emergenti attorno all'1% (IMF, World Economic Outlook, aprile 2020). Risultano simili le previsioni della Commissione europea, che per l'area euro stima una contrazione del Pil del 7,7% nel 2020 seguita da un parziale recupero nel 2021 (Commissione europea, Spring Forecasts 2020).

In Italia la crisi si è manifestata in una fase in cui l'economia già denotava segnali di rallentamento, sebbene le condizioni complessive del sistema produttivo e finanziario fossero più solide rispetto al passato e le finanze pubbliche mostrassero un deficit di bilancio sotto controllo. Per il nostro Paese, che ha adottato misure di contenimento molto stringenti, il FMI stima un calo del Pil nel 2020 pari al 9,1% a fronte di una media dell'area euro del 7,5%; un dato simile e pari al 9,5% è stato pubblicato dalla Commissione europea.

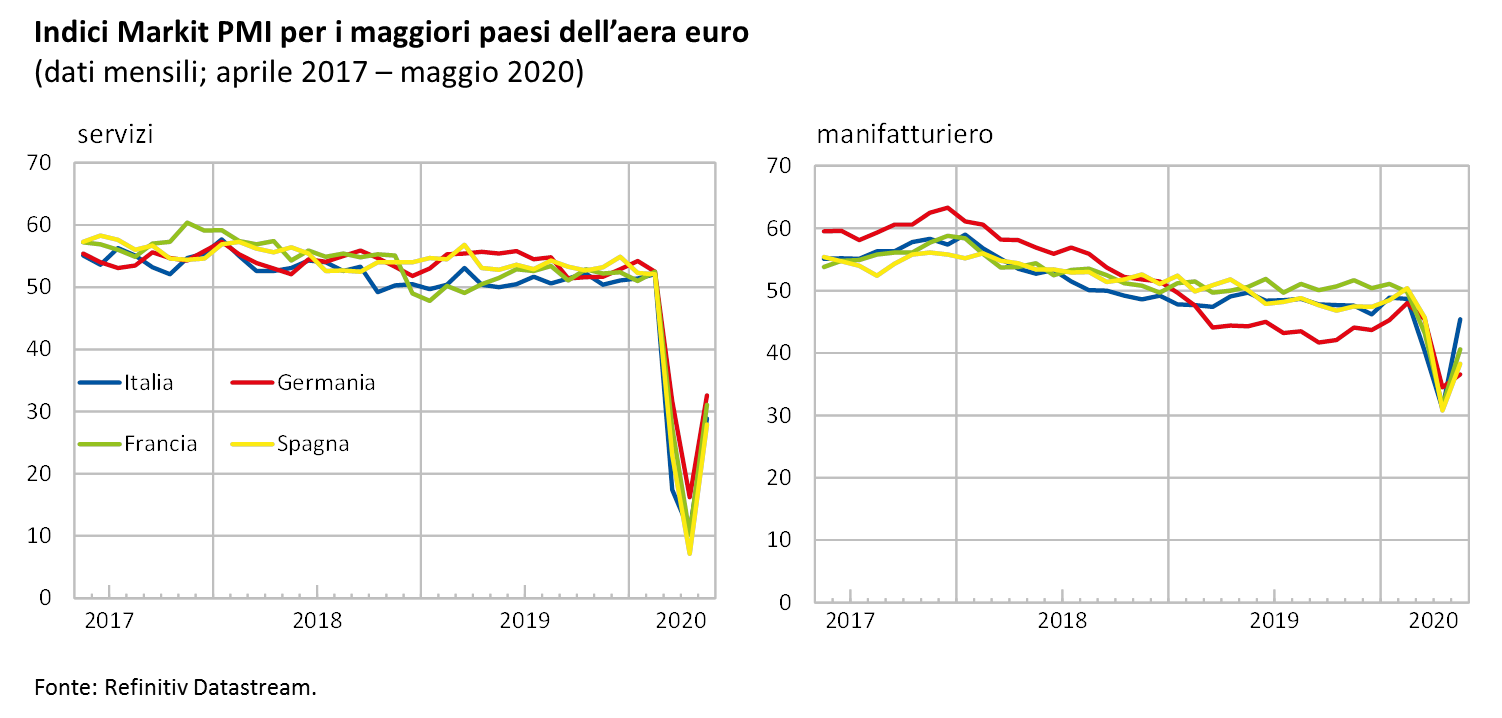

In linea con le previsioni delle maggiori istituzioni internazionali, a partire dal mese di marzo 2020 gli indicatori che anticipano la congiuntura economica, quali ad esempio gli indici di fiducia di imprese e consumatori, segnalano l'aspettativa di un netto calo dell'attività economica in tutti i maggiori Paesi europei.

| Gli indicatori di fiducia e la crisi ... vedi |

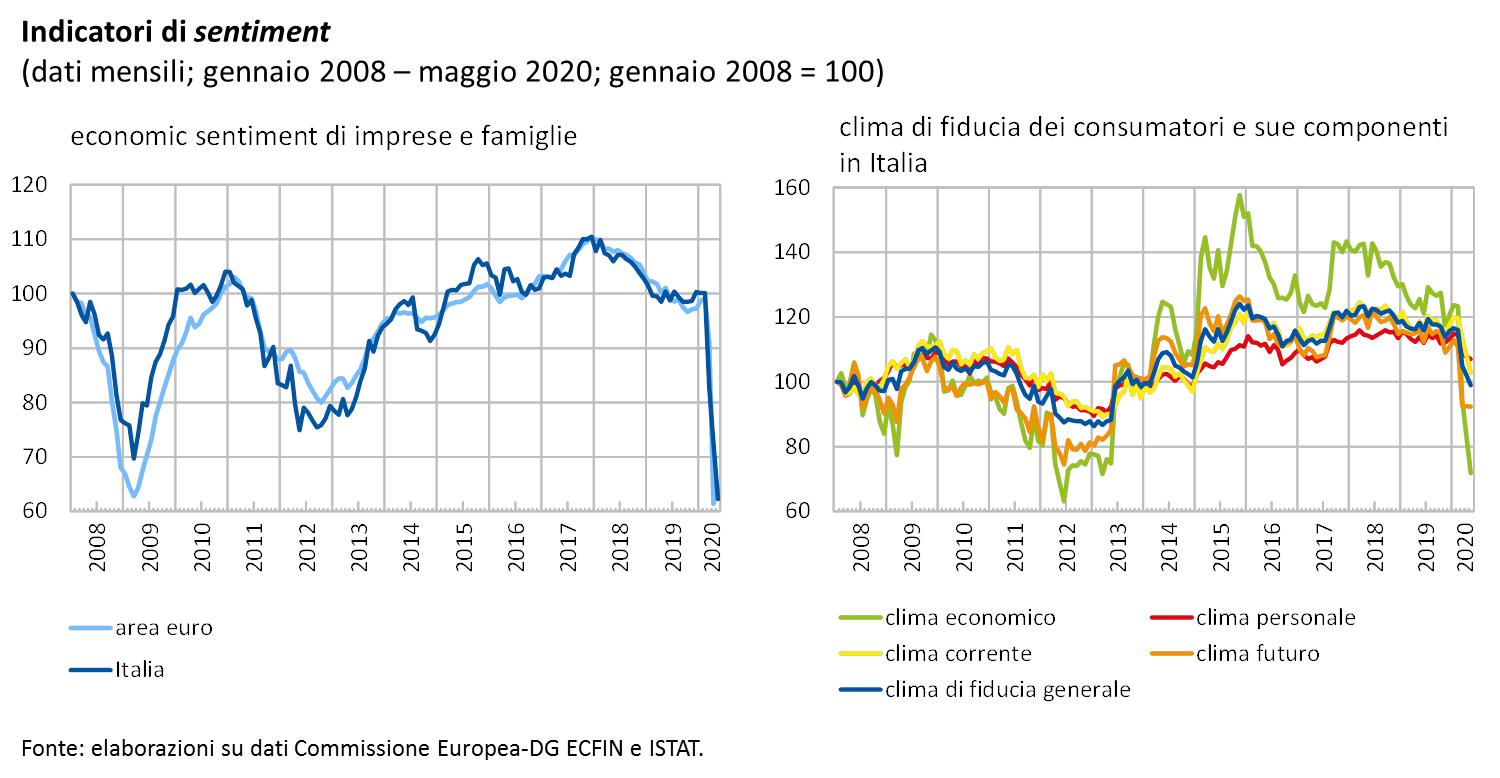

| Gli indici di fiducia, elaborati mensilmente sulla base di dati di sondaggio, sono indicatori sintetici delle aspettative (ottimistiche o pessimistiche) che i soggetti intervistati nutrono sull'andamento futuro dell'attività economica complessiva o di una specifica grandezza economica. Per le imprese, gli indici di fiducia a cui generalmente fanno riferimento gli analisti di mercato sono i cosiddetti PMI (Purchasing Manager Indexes o indici dei responsabili degli acquisti), elaborati da alcuni data provider, che rilevano il clima di fiducia in vari settori produttivi attraverso domande relative alle previsioni degli acquisti futuri. La figura che segue riporta il PMI del settore dei servizi e il PMI del settore manifatturiero elaborati da Markit Economics. Per costruzione, un valore dell'indice inferiore a 50 indica un peggioramento della fiducia mentre un valore superiore a 50 indica un miglioramento della fiducia. Come si può notare dalla figura, a partire dalla diffusione dell'epidemia in Europa, gli indici di fiducia sono crollati, in particolare nel settore dei servizi, in tutti i principali Paesi dell'area euro.  La Commissione europea e i vari istituti nazionali di statistica europei elaborano mensilmente indicatori di fiducia (economic sentiment) sia delle imprese sia dei consumatori. Per questi indicatori, un andamento decrescente segnala un calo della fiducia (rispetto al periodo precedente) mentre un andamento crescente denota un aumento della fiducia. La figura seguente mostra la drastica riduzione degli indicatori di fiducia elaborati dalla Commissione europea per il primo trimestre del 2020 sia per l'Area euro, dove l'economic sentiment si è portato sui livelli del 2008, sia per l'Italia, che essendo stata colpita in anticipo dalla pandemia ha registrato un calo più significativo. Gli indici ISTAT, inoltre, evidenziano un calo della fiducia dei consumatori in più ambiti (generale, personale, ecc.) e, in particolar modo, in quello relativo al clima economico.  |